You are looking for information, articles, knowledge about the topic nail salons open on sunday near me 미국 물리 치료 비용 on Google, you do not find the information you need! Here are the best content compiled and compiled by the https://chewathai27.com/to team, along with other related topics such as: 미국 물리 치료 비용 미국 물리치료사 인식, 물리치료사 미국

미국 의료보험 일화 : 클리앙

- Article author: www.clien.net

- Reviews from users: 24413

Ratings

Ratings - Top rated: 3.3

- Lowest rated: 1

- Summary of article content: Articles about 미국 의료보험 일화 : 클리앙 의사 진단비외에, Physical Therapy에서 (별로 진단 한것도 없는데) 진단비 $243가 별도로 청구되고, 운동방법 1분정도 알려주고, 그 이후엔 아내 혼자 30 … …

- Most searched keywords: Whether you are looking for 미국 의료보험 일화 : 클리앙 의사 진단비외에, Physical Therapy에서 (별로 진단 한것도 없는데) 진단비 $243가 별도로 청구되고, 운동방법 1분정도 알려주고, 그 이후엔 아내 혼자 30 … 1. 제 둘째는 미국에서 태어났습니다. 당시 대학원생 신분이라 학생 보험이 있었는데요, 임신 진단부터 출산까지 비용이 $75 Deductible 제외하고는 전혀 없었습니다. 출산후 이틀 병원 입원 (샤워실 딸린 1인실), 식사, 기타 출산 용품까지 전부 커버되었죠. 병원 시설도 아주 훌륭해서 살짝 감동했던 기억이 있습니다. 물론 보험료는 싸지 않습니다. 당시 RA를 하고 있었어서 한달에 가족 기준으로 $300-$350정도 낸것 같은데 벌써 오래전 일이라 확실치는 않네요. 이 당시에는 미국 의료보험에 대한 불만이 별로 없었습니다. 2. 현재 New York State Employee입니다. (SUNY 교원) New York State Employee는 Empire Plan이라는 Health Insurance에 가입할 수 있는데, HMO와 PPO중에 선택할 수 있죠. 어짜피 공개된 정보니까 Premium을 알려드리면 PPO 가족기준 bi-weekly$192.52입니다. 1년이 26주이니까 1년 보험료가 5000달러가 넘고, 한달 보험료가 대략 $417정도 되네요. 이게 학교에서 부담하는 금액 제외한 순수 제 portion입니다. 베너핏이 좋은 회사 다니시는 분들은 이렇게까지는 안내는 것 같습니다. 다른 주에서 근무하는 동료들 이야기를 들어보니, 대략 중간정도 보험료 되는 것 같습니다. 버지니아주는 좀 더 저렴하고, 뉴멕시코는 가족기준 1년 보험료가 $8500정도 되네요 ㅎㄷㄷ 3. New York State의 The Empire Plan은 Medication은 UnitedHealthCare, Hospital Services는 Blue Cross Blue Shield로 구성되어 있습니다. 좀 복잡하죠. 아내가 무릎이 좀 아파서 지난 7월에 정형외과의사를 만났습니다. 의사는 일단 Physical Therapy를 권유하였고, 나아지지 않으면 수술도 고려해보자고 했죠. 그래서 진단후, Therapeutic Exercise를 대략 6회정도 했습니다. 의사 진단비외에, Physical Therapy에서 (별로 진단 한것도 없는데) 진단비 $243가 별도로 청구되고, 운동방법 1분정도 알려주고, 그 이후엔 아내 혼자 30분-40분정도 운동하게 하는 Exercise는 1회에 $250이 청구되고, 기타 부대비용까지 해서 총 $2918이 청구되었네요. 한국에서는 물리치료 했을때 1회단 5천원 – 1만원 냈던 기억이 있는데, 6회에 6-10만원이면 끝날 비용이 $2918이라니요. 와… 4. 그래도 큰 걱정은 하지 않고 있었습니다. 보험이 있으니까요. Co-Pay로 이미 $160을 냈지만 나머지는 보험이 전부 커버해줄거라 믿었죠. 8월초에 증상이 좀 나아져서 그만 다녔고, 9월 말인가 10월초에 비용 청구서가 왔습니다. 보험에서 커버가 전혀 안되었고, 전액 그대로 청구되어서 깜짝 놀라 전화해보니, 병원에서 UnitedHealthCare에 클레임을 넣었는데 decline되었다고 합니다. 허걱. 부랴부랴 보험사에 전화해보니 Physical Therapy는 UnitedHealthCare가 아니고 BlueCross BlueShield 소관이라 하더군요. 그래서 다시 병원에 전화해서 BCBS로 클레임 넣으라 했습니다. 5. 그리고 지난 12월 다시 병원에서 청구가 되었는데 여전히 보험 커버가 되지 않은 금액으로 온 것입니다. 청구서를 보니 BCBS로 클레임 넣었지만 역시 Decline된 것으로 나오네요. 멘붕이 오기 시작하고, 아내는 잘못한 것도 없이 좌불안석이 됩니다. 다시 보험회사 전화해보니 BCBS는 surgery가 있은후에 follow-up하는 Physical Therapy만 커버하고 이번 경우는 surgery가 없었기때문에 decline했다 하네요. 헐… 그러면서 다시 UnitedHealthCare로 클레임을 넘겨 Medication으로 항목을 바꿔 review를 요청하라고 합니다. 6. 다시 UnitedHealthCare로 전화를 합니다. 그간 사정을 설명하니, Claim Review 부서에 의뢰를 해줍니다. 의뢰 처리되는데 10일정도가 걸리고, 그 이후로 최장 30일간 리뷰가 진행된다고 하네요. 아직 병원에 페이는 하지 말랍니다. 저는 또 병원에 전화해서 자초지총을 설명하고, 청구된 금액을 Hold해 달라고 요청했습니다. 일부 몰지각한 병원에서는 병원비 청구후에 얼마 시간이 지나지 않았음에도 Collection Agency에 넘기기도 한다니까요.. 네, 이게 지난 7월 8월에 진행되었던 Physical Therapy 보험 처리 진행 과정입니다. 제 생각엔 $2900 전액을 내진 않을것 같고, 어떤 방식으로든 커버가 어느정도 될것 같긴 한데, 정신 똑바로 차리고 환자 본인이 알아서 처리 하지 않으면 꼼짝없이 전액 내야만 하는 시스템입니다. 벌써 청구서가 두번이나 왔고, 그때마다 제가 보험사, 병원에 전화해서 클레임하지 않았으면 억울하게 병원비를 전부 낼뻔 했죠. 1년에 $5000이 넘는 보험료를 이미 내고 있음에도 불구하고 말이죠. 7. Dental이라고 나을것이 하나 없습니다. Dental/Vision은 University Union을 통해 제공되는데, 동네에 In-Network Provider가 두세군데 밖에 없습니다. 이 곳들은 악명이 자자해서 (충치가 없는 이를 실수로 치료하는 경우를 실제로 봤습니다.) 30분쯤 외곽으로 나가야 그나마 괜찮은 치과가 나옵니다. 정말 불편하죠. 동네에 평판 좋은 곳은 Out-Of-Network인데, 보험에서 물론 커버를 하긴 하지만 제한적입니다. 예를들어 항목당 한도 금액이 정해져 있고, 병원에서 그 금액 이상을 청구하면 나머지는 환자 부담인 식이죠. 이것도 골치가 아프고 복잡합니다. Family Dentist말고 Endo하는 곳은 더 몇군데 없어서 케이스가 복잡해지고 선택의 여지가 줄어듭니다. 미국 의료보험체계는 너무 복잡합니다. PPO vs HMO, In- Vs Out-Of-Network Providers, Co-Pay, 별도의 Dental/Vision 등 고려해야할 것이 너무나 많고, 처리도 느리고 부정확합니다. 물론, 보험 종류가 너무나 많고, 그 중 한국보다 훨씬 훌륭한 보험 (서비스, 커버리지 측면에서)도 있겠습니다만, 대부분의 보험이 보험료가 너무 비싼 반면 서비스는 떨어지는 경우가 많은 것 같네요. 그나마 보험이라도 있으면 다행입니다만, 그렇지 않은 경우 미국의 의료 비용은 정말 천문학적이죠. 물리치료 6회에 $3000이라니요. 헐..

- Table of Contents:

Topic: 통증재활 또는 정형외과에서 해주는 물리치료를 미국에서는? | WorkingUS.com

- Article author: www.workingus.com

- Reviews from users: 37349 Ratings

- Top rated: 3.9

- Lowest rated: 1

- Summary of article content: Articles about Topic: 통증재활 또는 정형외과에서 해주는 물리치료를 미국에서는? | WorkingUS.com 미국에서도 물리치료는 물리치료사가 합니다. 카이로 말고 Physical Therapy라고 쓰여진 곳에 가시면 됩니다. 보험 다 커버되구요, 메디케어 메디케이드 … …

- Most searched keywords: Whether you are looking for Topic: 통증재활 또는 정형외과에서 해주는 물리치료를 미국에서는? | WorkingUS.com 미국에서도 물리치료는 물리치료사가 합니다. 카이로 말고 Physical Therapy라고 쓰여진 곳에 가시면 됩니다. 보험 다 커버되구요, 메디케어 메디케이드 …

- Table of Contents:

미국 물리치료사 면허와 영주권 취득까지의 비용 정리 : 네이버 블로그

- Article author: m.blog.naver.com

- Reviews from users: 48197 Ratings

- Top rated: 3.1

- Lowest rated: 1

- Summary of article content: Articles about 미국 물리치료사 면허와 영주권 취득까지의 비용 정리 : 네이버 블로그 학점은행제 일부교양과목 등록 : 918,000 원 · 대학원 학비 : 18,645,900 원 · PRI 학비 : 2,164 불 (약 2,380,400 원) · · · FCCPT 성적평가 : 2,600,080 … …

- Most searched keywords: Whether you are looking for 미국 물리치료사 면허와 영주권 취득까지의 비용 정리 : 네이버 블로그 학점은행제 일부교양과목 등록 : 918,000 원 · 대학원 학비 : 18,645,900 원 · PRI 학비 : 2,164 불 (약 2,380,400 원) · · · FCCPT 성적평가 : 2,600,080 …

- Table of Contents:

카테고리 이동

Lucy의 뉴욕이야기

이 블로그

끄적끄적

카테고리 글

카테고리

이 블로그

끄적끄적

카테고리 글

물리치료 받는 비용은? – 멘토링

- Article author: mentor.heykorean.com

- Reviews from users: 41064 Ratings

- Top rated: 3.5

- Lowest rated: 1

- Summary of article content: Articles about 물리치료 받는 비용은? – 멘토링 저는 뉴욕에서 인턴중인 학생인데요. 물리치료를 받고 싶은데, 비용이 얼마나 되는지 모르니 병원 가기가 무섭더라고요. 물론 오기 전에 든 보험이 있긴한데.. 물리치료에 … …

- Most searched keywords: Whether you are looking for 물리치료 받는 비용은? – 멘토링 저는 뉴욕에서 인턴중인 학생인데요. 물리치료를 받고 싶은데, 비용이 얼마나 되는지 모르니 병원 가기가 무섭더라고요. 물론 오기 전에 든 보험이 있긴한데.. 물리치료에 … 대략적인 가격을 알려주시면 감사하겠습니다.. 물리치료를 받고 싶은데 비용이 얼마나 되는지 모르니 병원 가기가 무섭더라고요.. 물리치료 받는 비용은? 안녕하세요 해외 한인 커뮤니티, 뉴욕, 뉴저지, 미국 생활, 미국 유학 생활, 미국 생활 영어, 고민 상담, 유학 정보, 미국 대학교, 미국 대학원, 대학원 유학, 유학 영어, 이민 상담 모든 해외 생활의 문제를 멘토에게 물어보세요.치료,물리,비용,멘토링,mentoring,미주 한인 사이트,뉴저지 한인,뉴욕 한인,구인구직,해외취업,미국취업,취업,뉴욕,New York,NY,어학 연수,미국 대학원 유학,미국 유학 영어,미국,해외 유학,미국 유학,USA,운세,커뮤니티,동호회,클럽,채팅,관광,뉴스,미국 생활정보,이민,비자,한인 사회,재미동포,교포,재미교포,미주,한인커뮤니티,LA,엘에이,로스엔젤레스,관광 명소,유학,헤이코리안,크사니,크사라,해외 동포,유학생회,heykorean,ksany,ksala,미국생활,고민상담,지역정보,설문지식,지식나눔,굿피플,마이멘토링,운전면허,렌트,뉴욕,아이폰,불체

- Table of Contents:

미국의 건강보험 종류 및 혜택 – [미국생활] 필수 정보창 – I LOVE HOUSTON

- Article author: m.cafe.daum.net

- Reviews from users: 39776 Ratings

- Top rated: 4.1

- Lowest rated: 1

- Summary of article content: Articles about 미국의 건강보험 종류 및 혜택 – [미국생활] 필수 정보창 – I LOVE HOUSTON 우리나라와 달리 미국은 건강보험이 모두 사보험입니다. … 환자가 병원을 이용하면 병원은 일단 보험사에 치료비를 claim 합니다. …

- Most searched keywords: Whether you are looking for 미국의 건강보험 종류 및 혜택 – [미국생활] 필수 정보창 – I LOVE HOUSTON 우리나라와 달리 미국은 건강보험이 모두 사보험입니다. … 환자가 병원을 이용하면 병원은 일단 보험사에 치료비를 claim 합니다. 모든 이야기의 시작, Daum 카페

- Table of Contents:

카페 검색

![미국의 건강보험 종류 및 혜택 - [미국생활] 필수 정보창 - I LOVE HOUSTON](https://t1.daumcdn.net/cafe_image/cafe_meta_image_190529.png)

“ë¬´ë ¤ 32ìµ”â¦ì½ë¡ëë¡ 4ê°ì ì ìí ç¾ì¬ì± ë³ìë¹ ‘충격’

- Article author: www.news1.kr

- Reviews from users: 2989 Ratings

- Top rated: 4.7

- Lowest rated: 1

- Summary of article content: Articles about “ë¬´ë ¤ 32ìµ”â¦ì½ë¡ëë¡ 4ê°ì ì ìí ç¾ì¬ì± ë³ìë¹ ‘충격’ 미국의 한 여성이 신종 코로나바이러스 감염증(코로나19)으로 4개월간 … 이외에도 약물치료, 폐 검사, 마취, 물리치료 비용 등을 합해 총비용은 285 … …

- Most searched keywords: Whether you are looking for “ë¬´ë ¤ 32ìµ”â¦ì½ë¡ëë¡ 4ê°ì ì ìí ç¾ì¬ì± ë³ìë¹ ‘충격’ 미국의 한 여성이 신종 코로나바이러스 감염증(코로나19)으로 4개월간 … 이외에도 약물치료, 폐 검사, 마취, 물리치료 비용 등을 합해 총비용은 285 … ì¬ì¤ ìì 겸ìí 민ì ì¢ í© ë´ì¤íµì ì¬ ë´ì¤1

- Table of Contents:

나의 미국의료비–교통사고911출동, 2시간 응급실, 물리치료비가 천만단위 ::: 82cook.com

- Article author: www.82cook.com

- Reviews from users: 11624 Ratings

- Top rated: 3.5

- Lowest rated: 1

- Summary of article content: Articles about 나의 미국의료비–교통사고911출동, 2시간 응급실, 물리치료비가 천만단위 ::: 82cook.com 미국은 이비용도 주마다 도시마다 다르더군요. 그나마 제가있는 주는 싼편에 속한다고 하더군요. 응급실 2시간 검사와. 물리치료받은 의료비에 관한 … …

- Most searched keywords: Whether you are looking for 나의 미국의료비–교통사고911출동, 2시간 응급실, 물리치료비가 천만단위 ::: 82cook.com 미국은 이비용도 주마다 도시마다 다르더군요. 그나마 제가있는 주는 싼편에 속한다고 하더군요. 응급실 2시간 검사와. 물리치료받은 의료비에 관한 …

- Table of Contents:

목차

주메뉴

커뮤니티

이런글 저런질문 최근 많이 읽은 글

즐거운 수다 이야기를 만드는 공간

정책 및 방침

나의 미국의료비–교통사고911출동, 2시간 응급실, 물리치료비가 천만단위 ::: 82cook.com

- Article author: dhs.lacounty.gov

- Reviews from users: 18869 Ratings

- Top rated: 3.4

- Lowest rated: 1

- Summary of article content: Articles about 나의 미국의료비–교통사고911출동, 2시간 응급실, 물리치료비가 천만단위 ::: 82cook.com 물리 치료사 중 XNUMX/XNUMX 이상이 Board-Certified Specialists입니다 (미국 물리 치료 협회에 의해). 신경학에서, 노인병, 또는 정형 외과 물리 치료. …

- Most searched keywords: Whether you are looking for 나의 미국의료비–교통사고911출동, 2시간 응급실, 물리치료비가 천만단위 ::: 82cook.com 물리 치료사 중 XNUMX/XNUMX 이상이 Board-Certified Specialists입니다 (미국 물리 치료 협회에 의해). 신경학에서, 노인병, 또는 정형 외과 물리 치료.

- Table of Contents:

목차

주메뉴

커뮤니티

이런글 저런질문 최근 많이 읽은 글

즐거운 수다 이야기를 만드는 공간

정책 및 방침

“미국 물리치료사 되는 가장 효율적인 방법은?” < 사회 < 부산 < 전국 < 기사본문 - 국제뉴스

- Article author: www.gukjenews.com

- Reviews from users: 37397 Ratings

- Top rated: 3.0

- Lowest rated: 1

- Summary of article content: Articles about “미국 물리치료사 되는 가장 효율적인 방법은?” < 사회 < 부산 < 전국 < 기사본문 - 국제뉴스 미국에서 물리치료사가 되려면 한국의 의학전문대학원과 비슷한 7년제 학위 ... 미국 물리치료사를 꿈꾸는 한국 학생들에게 시간과 비용을 절감할 수 ... ...

- Most searched keywords: Whether you are looking for “미국 물리치료사 되는 가장 효율적인 방법은?” < 사회 < 부산 < 전국 < 기사본문 - 국제뉴스 미국에서 물리치료사가 되려면 한국의 의학전문대학원과 비슷한 7년제 학위 ... 미국 물리치료사를 꿈꾸는 한국 학생들에게 시간과 비용을 절감할 수 ... (부산=국제뉴스) 김옥빈 기자 = 와이즈유(영산대학교) 물리치료학과는 지난 5일 부산역 회의실에서 '미국 물리치료사 면허 취득과정 및 노스 조지아대학교 물리치료 임상박사 프로그램 설명회'를 열렀다고 9일 밝혔다. 미국 물리치료사는 평균 연봉 8만 4020달러(US NEWS 선정 2017년 직업 순위 TOP 25)로 고소득 전문직이며, 한국과 달리 물리치료병원 개업이 가능하다.미국에서 물리치료사가 되려면 한국의 의학전문대학원과 비슷한 7년제 학위과정(학부 4년, 전문대학원 3년)이 요구된다.약 20여명이 참석한 이날 설명회에서는 미국 물리치료사가 되려는 한국 학생에게 7년제 학위과정을 거치지 않는 보다 효율적인 방법이 소개됐다.그 방법은 와이즈유 영산대학교

- Table of Contents:

상단영역

본문영역

하단영역

전체메뉴

See more articles in the same category here: Top 152 tips update new.

미국 의료보험 일화 : 클리앙

1. 제 둘째는 미국에서 태어났습니다. 당시 대학원생 신분이라 학생 보험이 있었는데요, 임신 진단부터 출산까지 비용이 $75 Deductible 제외하고는 전혀 없었습니다. 출산후 이틀 병원 입원 (샤워실 딸린 1인실), 식사, 기타 출산 용품까지 전부 커버되었죠. 병원 시설도 아주 훌륭해서 살짝 감동했던 기억이 있습니다. 물론 보험료는 싸지 않습니다. 당시 RA를 하고 있었어서 한달에 가족 기준으로 $300-$350정도 낸것 같은데 벌써 오래전 일이라 확실치는 않네요. 이 당시에는 미국 의료보험에 대한 불만이 별로 없었습니다.

2. 현재 New York State Employee입니다. (SUNY 교원) New York State Employee는 Empire Plan이라는 Health Insurance에 가입할 수 있는데, HMO와 PPO중에 선택할 수 있죠. 어짜피 공개된 정보니까 Premium을 알려드리면 PPO 가족기준 bi-weekly $192.52입니다. 1년이 26주이니까 1년 보험료가 5000달러가 넘고, 한달 보험료가 대략 $417정도 되네요. 이게 학교에서 부담하는 금액 제외한 순수 제 portion입니다. 베너핏이 좋은 회사 다니시는 분들은 이렇게까지는 안내는 것 같습니다. 다른 주에서 근무하는 동료들 이야기를 들어보니, 대략 중간정도 보험료 되는 것 같습니다. 버지니아주는 좀 더 저렴하고, 뉴멕시코는 가족기준 1년 보험료가 $8500정도 되네요 ㅎㄷㄷ

3. New York State의 The Empire Plan은 Medication은 UnitedHealthCare, Hospital Services는 Blue Cross Blue Shield로 구성되어 있습니다. 좀 복잡하죠. 아내가 무릎이 좀 아파서 지난 7월에 정형외과의사를 만났습니다. 의사는 일단 Physical Therapy를 권유하였고, 나아지지 않으면 수술도 고려해보자고 했죠. 그래서 진단후, Therapeutic Exercise를 대략 6회정도 했습니다. 의사 진단비외에, Physical Therapy에서 (별로 진단 한것도 없는데) 진단비 $243가 별도로 청구되고, 운동방법 1분정도 알려주고, 그 이후엔 아내 혼자 30분-40분정도 운동하게 하는 Exercise는 1회에 $250이 청구되고, 기타 부대비용까지 해서 총 $2918이 청구되었네요. 한국에서는 물리치료 했을때 1회단 5천원 – 1만원 냈던 기억이 있는데, 6회에 6-10만원이면 끝날 비용이 $2918이라니요. 와…

4. 그래도 큰 걱정은 하지 않고 있었습니다. 보험이 있으니까요. Co-Pay로 이미 $160을 냈지만 나머지는 보험이 전부 커버해줄거라 믿었죠. 8월초에 증상이 좀 나아져서 그만 다녔고, 9월 말인가 10월초에 비용 청구서가 왔습니다. 보험에서 커버가 전혀 안되었고, 전액 그대로 청구되어서 깜짝 놀라 전화해보니, 병원에서 UnitedHealthCare에 클레임을 넣었는데 decline되었다고 합니다. 허걱. 부랴부랴 보험사에 전화해보니 Physical Therapy는 UnitedHealthCare가 아니고 BlueCross BlueShield 소관이라 하더군요. 그래서 다시 병원에 전화해서 BCBS로 클레임 넣으라 했습니다.

5. 그리고 지난 12월 다시 병원에서 청구가 되었는데 여전히 보험 커버가 되지 않은 금액으로 온 것입니다. 청구서를 보니 BCBS로 클레임 넣었지만 역시 Decline된 것으로 나오네요. 멘붕이 오기 시작하고, 아내는 잘못한 것도 없이 좌불안석이 됩니다. 다시 보험회사 전화해보니 BCBS는 surgery가 있은후에 follow-up하는 Physical Therapy만 커버하고 이번 경우는 surgery가 없었기때문에 decline했다 하네요. 헐… 그러면서 다시 UnitedHealthCare로 클레임을 넘겨 Medication으로 항목을 바꿔 review를 요청하라고 합니다.

6. 다시 UnitedHealthCare로 전화를 합니다. 그간 사정을 설명하니, Claim Review 부서에 의뢰를 해줍니다. 의뢰 처리되는데 10일정도가 걸리고, 그 이후로 최장 30일간 리뷰가 진행된다고 하네요. 아직 병원에 페이는 하지 말랍니다. 저는 또 병원에 전화해서 자초지총을 설명하고, 청구된 금액을 Hold해 달라고 요청했습니다. 일부 몰지각한 병원에서는 병원비 청구후에 얼마 시간이 지나지 않았음에도 Collection Agency에 넘기기도 한다니까요.. 네, 이게 지난 7월 8월에 진행되었던 Physical Therapy 보험 처리 진행 과정입니다. 제 생각엔 $2900 전액을 내진 않을것 같고, 어떤 방식으로든 커버가 어느정도 될것 같긴 한데, 정신 똑바로 차리고 환자 본인이 알아서 처리 하지 않으면 꼼짝없이 전액 내야만 하는 시스템입니다. 벌써 청구서가 두번이나 왔고, 그때마다 제가 보험사, 병원에 전화해서 클레임하지 않았으면 억울하게 병원비를 전부 낼뻔 했죠. 1년에 $5000이 넘는 보험료를 이미 내고 있음에도 불구하고 말이죠.

7. Dental이라고 나을것이 하나 없습니다. Dental/Vision은 University Union을 통해 제공되는데, 동네에 In-Network Provider가 두세군데 밖에 없습니다. 이 곳들은 악명이 자자해서 (충치가 없는 이를 실수로 치료하는 경우를 실제로 봤습니다.) 30분쯤 외곽으로 나가야 그나마 괜찮은 치과가 나옵니다. 정말 불편하죠. 동네에 평판 좋은 곳은 Out-Of-Network인데, 보험에서 물론 커버를 하긴 하지만 제한적입니다. 예를들어 항목당 한도 금액이 정해져 있고, 병원에서 그 금액 이상을 청구하면 나머지는 환자 부담인 식이죠. 이것도 골치가 아프고 복잡합니다. Family Dentist말고 Endo하는 곳은 더 몇군데 없어서 케이스가 복잡해지고 선택의 여지가 줄어듭니다.

미국 의료보험체계는 너무 복잡합니다. PPO vs HMO, In- Vs Out-Of-Network Providers, Co-Pay, 별도의 Dental/Vision 등 고려해야할 것이 너무나 많고, 처리도 느리고 부정확합니다. 물론, 보험 종류가 너무나 많고, 그 중 한국보다 훨씬 훌륭한 보험 (서비스, 커버리지 측면에서)도 있겠습니다만, 대부분의 보험이 보험료가 너무 비싼 반면 서비스는 떨어지는 경우가 많은 것 같네요. 그나마 보험이라도 있으면 다행입니다만, 그렇지 않은 경우 미국의 의료 비용은 정말 천문학적이죠. 물리치료 6회에 $3000이라니요. 헐..

미국의 건강보험 종류 및 혜택

우리나라와 달리 미국은 건강보험이 모두 사보험입니다. 따라서 보험 상품들이 엄청나게 다양하고 이에 따라 보험료도 천차만별입니다. 우리나라에서는 그냥 간단히 ‘보험에 가입’하면 되지만, 미국에서는 각 보험 상품들의 내용을 잘 파악하여 자신에 맞는 보험을 ‘선택’해야 합니다. 또한 의료 서비스를 받을 때도 자신이 가지고 있는 보험에서 어떤 혜택을 받을 수 있는지 알고 있지 못하면 큰 손해를 볼 수도 있습니다. 이곳이나 제 주변에서 보면, 우리나라와 다른 보험제도로 인해서 많은 분들이 혼란스러워하시는 것 같아 제가 알고 있는, 보험에 관한 단편적인 내용들을 정리하려고 합니다. 말이 정리이지 제대로 체계를 갖춰 쓸 것 같지 않아 그저 중구난방식의 사실 나열에 불과하겠지만 조금이라도 도움이 되었으면 좋겠습니다. 아울러 글이 길어서 별다른 리뷰없이 그냥 올리니까 오탈자나 어색한 표현에 대해서는 양해 부탁드립니다.

1) HMO, PPO

건강 보험을 살 때 가장 먼저 고려해야 할 선택 사항으로서, 각각 Health Maintenance Organization 과 Preferred Provider Organization 의 약자입니다. 주치의를 지정할 필요가 있느냐가 이 둘 의 차이점입니다. 우리나라에서는 병원에 가려면 마음에 드는 아무 병원이나 갑니다. 이것은 (완전히 똑같지는 않지만) PPO 에 가깝습니다. 반면, HMO 의 경우엔 주치의를 정해놓고 병원에 갈 일이 생기면 응급상황을 제외하고는 병명에 상관없이 이 주치의를 통해야 합니다. 예를 들어, 어떤 사람이 HMO 를 가지고 있고 주치의로서 내과의 한 명을 지정해놓았다고 하죠. 그런데 이 사람이 정형외과에 갈 필요가 생겼습니다. 그렇다면 이 사람은 일단 내과의인 주치의와 예약을 잡아 일단 그 주치의에게 referral 을 받은 후에야 정형외과에 갈 수가 있습니다. 그러니까 HMO 보다는 PPO 가 훨씬 편하고 따라서 보험료도 PPO 가 비쌉니다.

2) Provider, Member (Subscriber)

Provider 는 병원, Member 는 보험 가입자입니다. 가족이 보험을 한꺼번에 산 경우에는 Subscriber 가 있고 그에 해당하는 dependents 가 있습니다. Member 라 함은 보통 subscriber 와 dependents 를 모두 포함합니다. (어떤 보험에서는 member 는 subscriber 만 의미하고 dependents는 family member로 칭하는 경우도 있습니다..)

3) In-network, out-of-network

결론부터 이야기하자면, in-network 은 자신이 가지고 있는 보험을 받아주는 병원들이고 그 반대가 out-of-network 입니다. 이건 미국의 의료보험은 우리나라와 달리 사보험 위주이기 때문입니다. 따라서 병원은 자신들에게 유리한 보험사와만 계약을 맺고 이 보험들만 받는데 이러면 그 병원은 그 보험사의 network 에 들어가는 것입니다. 따라서 환자가 병원을 선택하기에 앞서 꼭 해야 할 일이, 가고자 하는 병원이 자신의 보험의 network 안에 있는지를 확인해봐야 한다는 것입니다. 사실은 거꾸로 in-network 인 병원 중에서 하나를 고른다고 하는 것이 맞는 표현일 것입니다.

사실은 out-of-network 이라도 전혀 보험이 무용지물이지는 않습니다. 이 경우에도 제한적이지만 어느 정도 커버를 해주기 때문입니다. 예를 들어 같은 치료에 대해서 in-network 인 경우에는 90% 를 커버해주지만 out-of-network 에서 서비스를 받을 경우 50% 만 커버해주고 더 높은 deductible 을 적용하기도 합니다. 물론 어떤 서비스는 아예 커버해주지 않기도 합니다. 또한 뒤에서 설명할 negotiated fee (또는 contracted fee) 도 차이가 생깁니다.

규모가 큰 major 보험의 경우에는 거의 모든 병원들이 network 에 있습니다. 사람들이 이 보험을 많이 가지고 있으므로 손님을 끌어들이려면 당연히 이 보험과 계약을 맺어야 병원 수입에 이득이 되기 때문입니다. 따라서 major 보험을 가지고 있는 경우 병원 선택이 훨씬 용이합니다. 하지만 소규모의 군소 보험의 경우엔 그 보험을 받지 않는 병원들이 많으므로 선택이 쉽지 않습니다. 이런 이유로 major 보험은 같은 혜택에도 불구하고 좀 비쌉니다. (개인적으로는 좀 비싸도 major 보험을 사는 것을 추천합니다.)

4) Negotiated fee (또는 contracted fee)

위에 말씀 드렸듯이, 병원은 보험사와 계약을 맺는데 이때 치료비에 대해서도 약속을 해놓습니다. 환자가 병원을 이용하면 병원은 일단 보험사에 치료비를 claim 합니다. 보험사는 약관에 의한 일정 비율을 지불하고 나머지는 환자의 부담으로 돌립니다. 다시 강조하지만 일정 ‘비율’입니다. 환자의 경우 치료비가 적으면 그만큼 자신이 부담해야 할 금액도 줄어들겠지요. 그런데 이건 보험사도 마찬가지입니다. 청구된 금액의 ‘일정 액’이 아니라 ‘일정 비율’을 부담해야 하기 때문입니다. 따라서 보험사는 병원과 사전에 치료비에 대해서 원래 비용보다 깎아놓기로 계약을 맺습니다. 이것이 negotiated fee 입니다.

예를 들어, 어떤 병원에서 어떤 환자가 X-ray 를 찍었습니다. 이 병원에서 X-ray 가격은 $100 이므로 보험이 없는 환자는 $100 을 고스란히 부담해야 합니다. 그런데 만약 이 환자의 보험이 80%를 지불한다고 합시다. 그렇다면 이 환자는 그 나머지 20%인 $20 를 부담해야 할까요? 정답은 $20 보다 더 적은 금액입니다. 왜냐하면 이 병원은 그 보험사와 X-ray 에 대해서 $100 가 아닌 $60 으로 깎아주기로 했거든요. 이 금액이 바로 negotiated fee 입니다. 따라서 병원은 보험사에 $100 을 청구하되 이건 $60 으로 깎아주므로 보험사는 약정에 의해 80%인 $48 을 내주고 환자는 $12 만 내면 됩니다. 이러면 보험사도 보험금 부담이 적어지기 때문에 이득이고 환자도 덩달아 이득을 보게 되죠. 사실 병원도 이득입니다. 보험사에게 할인을 해주면서 보험사와 계약을 맺을 수 있으므로 더 많은 손님을 끌어들일 수 있거든요.

Out-of-network 인 경우에는 이런 negotiation 이 없는 경우가 보통입니다. 이런 이유로 in-network 을 이용하는 것이 훨씬 더 유리합니다.

5) Deductible

이것은 환자가 ‘일방적으로’ 부담해야 할 최초의 금액입니다. 예를 들어 설명하는 것이 편하겠네요. 어떤 환자의 보험에서 deductible 이 $1000 이라고 합시다. (실제로 deductible $1000 짜리는 좋은 보험 축에 속합니다.) 이 환자가 위염에 걸려서 병원에 여러 번 갔는데 총 비용이 $2000이 나왔습니다. 물론 항목마다 혜택이 각각이라서 계산하기 쉽지 않지만 단순하게 그 보험은 80%를 커버해준다고 합시다. 단, 조건이 ‘after deductible’ 입니다. 그렇다면 환자는 (negotiated fee 를 무시한다면) 나머지 20% 인 $400 만 내면 될까요? 정답은 $400 이 아닌 $1200 입니다. 왜냐하면, $2000 중 최초 $1000 은 deductible 로서 환자가 일방적으로 내야 할 금액이고 그 나머지 $1000 에 대해서 보험사가 80%를 부담해주기 때문입니다. 따라서 deductible 이 적을수록 환자에게는 유리하고 결국 보험료가 비싸집니다. 좋고 (비싼) 보험의 경우 deductible 이 아예 없거나 $50 정도로 아주 적습니다.

Deductible 은 보통 calendar year 단위로 적용되어 새로운 calendar year 가 되면 reset 되고 그 해 동안 자신이 deductible 내에서 부담한 금액이 누적됩니다. ‘after deductible’이란 이 누적된 금액이 그 해의 deductible 을 초과했을 때가 되는 것입니다.

그렇다면, $1000 짜리 deductible 의 보험을 가지고 있는 환자가 $800 짜리 서비스를 받았을 때 이건 아무런 보험을 가지고 있지 않은 경우도 같을까요? 정답은 ‘그렇지 않고 여전히 이득이다’입니다. 이건 앞에서 말씀드린 negotiated fee 가 적용되기 때문입니다. Deductible 내에서는 보험사의 부담 없이 환자가 전액 지불하기는 하지만 보험사의 입장에서도 환자가 많은 돈을 내기를 원하지 않습니다. 병원이 금액을 많이 청구해서 환자가 돈을 많이 낼수록 그만큼 deductible 에 가까워져 위험부담이 늘어나기 때문입니다. 따라서 이 경우에도 병원비는 negotiated fee 로 적용 받습니다. 그러니까 아무리 deductible 이 높아 환자가 모두 부담하여야 되는 상황이더라도 병원비는 원래 가격이 아니라 negotiated fee 만 내면 됩니다. 이게 보통 원래 가격의 60% – 70% 정도 되니 어림잡아 30% 는 이득을 보는 셈이지요.

Deductible 은 질병이나 처치에 상관없이 일년 동안의 최초 환자 부담액으로 정해지는 것이 보통이지만(이를 보통 annual deductible 이라고 합니다), 어떤 경우에는 특정 질병이나 처치에 각각 적용되는 경우도 있습니다. 다시 말해, 위염치료로 낸 금액이 deductible 을 넘었더라도 정형외과 치료를 받으면 새로운 deductible 이 적용되어 또 다시 그만큼 또 부담해야 한다는 이야기이지요. 이런 경우엔 보험금이 싸지긴 해도 환자에게 유리한 것은 아니므로 주의할 필요가 있습니다.

6) Office visit

이건 의사를 한번 보고 검진을 받는 것을 말합니다. ‘감기에 걸려 병원에서 검진을 받았다.’ 이건 한번의 office visit 을 의미합니다. 만약 주사를 한번 맞았거나 X-ray 를 찍는 등의 치료행위나 별도의 검진은 office visit 과는 별도로 청구가 됩니다. 만약 follow up (예를 들어 추가 치료차)으로 이틀 뒤에 또 병원에 갔다고 하면 또 별도의 office visit 으로 청구됩니다. (보통 이 경우엔 첫번째보다는 좀 쌉니다.)

7) Copay, Coinsurance

Copay 는 보통 ‘일정액’으로 정해져 있는데 이건 보통 병원에 갔을 때 그날 바로 내야하는 금액입니다. Preventive care (예를 들면 정기 검진)에 copay $10 라고 하면 이 치료에 대해서는 그날 $10 만 내면 된다는 것이죠. (물론 그날의 visit 에서 추가로 검사나 처치를 했다면 이건 별도의 coinsurance 를 적용받습니다.)

Coinsurance 는 본인이 부담해야 할 ‘일정 비율’입니다. Coinsurance 20%라면 환자 부담금은 negotiated fee 의 20% 인 것입니다. 그러니까 copay 와 coinsurance 가 낮을수록 보험이 좋고 동시에 비싸집니다.

7) out-of-pocket maximum

개인적으로 이게 미국 사보험에서 가장 마음에 드는 부분입니다. 이건 한 calendar year 동안 보험에 의해 커버되는 항목에 대해서 환자가 부담하는 최대 금액입니다. 예를 들어, 어떤 사람의 보험이 out-of-pocket max 으로 $3000 이라고 하죠. 그런데 이 사람이 암에 걸려서 1월 1일에 병원에 입원했습니다. 이 사람이 어떤 고가의 시술을 받았다고 해도 그 시술들이 보험에 커버되는 항목이라면 그 해의 12월 31일까지 deductible 포함하여 그 환자의 ‘주머니에서 나오는’ 금액은 최대 $3000 만 내면 되고 그 이후에는 얼마가 되었든 모두 보험사가 부담합니다. 단, 전제가 그 보험에 의해 커버되는 항목에 대해서만 입니다. 만약 보험에 의해 커버되지 않는 시술을 받았다고 하면 이건 out-of-pocket max 과는 별도로 환자가 100% 부담해야 합니다. 당연히 out-of-pocket max 이 낮을수록 좋고 보험료도 비싸집니다.

미국 보험은 감기치료 같은 작은 병에 대해서는 별로 큰 혜택을 못 보지만, 수 만불이 드는 중한 병의 경우에 그 위력을 발휘하는데 이게 out-of-pocket max 때문입니다. 어떻게 보면 우리나라 보험은 그 반대이지요. 감기치료는 3천원이면 되지만 정작 중요한 암의 경우에는 환자의 부담이 엄청납니다.

8) Well baby care, maternity care 등등

싱글 남자들은 상관없겠지만 임신 가능한 여성분이나 아이가 있는 가정에서는 well baby care 와 maternity care 에도 관심을 가지셔야 합니다. 보통 이런 항목들은 보험의 deductible 이나 coinsurance 와 별도로 더 좋은 혜택을 줍니다. 어린 아이의 경우엔 정기적인 예방접종과 preventive care 가 필요하므로 병원에 정기적으로 자주 가야합니다. Well baby care 는 이런 경우를 위해서 더 낮은 copay 와 coinsurance 를 적용해주고 deductible도 waived 해줍니다. 이런 well baby care 가 가능하면 보험료가 좀 비싸지지만 아이가 있는 집에서는 꼭 필요한 항목입니다.

Maternity care 는 임신 후부터 출산 전까지의 prenatal care 와 출산 후의 postpartum 을 모두 포함하는 개념입니다. 이 경우도 마찬가지로 병원에 정기적으로 가야 하므로 위의 well baby care 처럼 별도의 혜택을 적용하게 됩니다. 마찬가지로 이 서비스가 보험에 포함되어 있으면 비싸지지만 임신 가능성이 있는 여성에 대해서는 꼭 필요합니다. (아이들 두 명 낳아봐서 아는데 prenatal care 만을 위해서 열 번 이상의 office visit 과 수많은 검사가 필요한데 maternity care 항목이 적용되지 않았다면 엄청난 돈이 들었을 겁니다.)

9) Emergency care 와 Urgent care

자칫 잘못 생각하면 emergency care 와 urgent care 를 혼동할 수 있습니다만, emergency care 는 생명에 지장을 줄 수 있는 life-threatening condition 만 해당합니다. 예를 들어, 심장 마비라든지 교통 사고라든지 하는 것들이죠. 반면 urgent care 는 ‘바로 치료가 필요한’ 경우를 말합니다. 예를 들어 허리가 삐끗했다면 얼른 치료가 필요한 경우지만 응급실(ER)에 갈 만한 일은 아니죠. 이런 경우엔 urgent care 를 적용받습니다. Emergency care 와 urgent care 는 혜택에 차이가 있습니다.

10) 물리치료 (Physical therapy, chiropractic care)

보통 이건 의사의 referral 을 필요로 하는데 일반적으로 일년에 받을 수 있는 횟수가 정해져 있습니다. 이걸 넘어서면 보험이 커버해주지 않습니다.

11) Birth control

임신은 정기적으로 병원에 가야하고 입원과 시술에 많은 돈이 확실이 드는 것입니다. 환자도 부담이지만 보험사로서는 더 큰 부담이죠. 따라서 싼 보험에서는 아예 임신으로 인한 병원비는 커버해주지 않습니다. (거꾸로 이 때문에 가임기의 여성은 같은 연령의 남성에 비해서 보험료가 비쌉니다.)

피임을 하면 임신에 따른 비용지불 확률이 사라지기 때문에 보험사로서는 이득입니다. 그러므로 많은 보험이 birth control 은 크게 커버를 해줍니다. 여성에 대한 피임장치인 IUD 의 경우엔 보통 거의 전액 부담해줍니다. 반대로 다시 임신할 수 있도록 해주는 시술은 별로 커버해주지 않습니다. 예를 들어 정관 복원술 같은 경우죠. 보험에 따라서는 피임에 관한 강좌의 일부를 보험사에서 부담해주기도 합니다.

12) 미국외에서의 치료

어떤 보험은 미국외에서도 보험을 적용받을 수 있습니다. 단, 혜택은 out-of-network 에 해당됩니다.

13) Dental, vision

일반적으로 medical insurance 는 dental 과 vision 을 포함하지 않습니다. 다시 말해서 dental 과 vision 은 따로 사야 한다는 말이죠.

14) 기왕증

일반적인 경우, 보험은 보험을 사기전에 가지고 있던 부상, 병이나 장애에 대해서는 커버해주지 않습니다. 또한 보험을 사기 전에 임신을 한 경우도 마찬가지입니다.

사실 부상이나 장애, 임신의 경우엔 판단이 용이하지만 병의 경우엔 이것이 보험을 사기 전에 가지고 있던 것인지 아닌지를 판단하기가 쉽지 않습니다. 보통, 보험사에 클레임이 들어오면 reviewer 들이 심사를 해서 보험사 부담금을 결정합니다. 그런데 보험을 산지 얼마 안되는 사람의 경우엔 심사를 좀 더 철저히 한다고 하는데, 이게 바로 기왕증의 여부를 판단하기 위한 것입니다. 특히 보험을 사고 6개월동안엔 아주 신중하다고 합니다. 만약 그 병이 보험을 사기 전의 것이라고 판단한다면 보험료 지불을 거부합니다. 환자의 입장에서는 이런 경우 그 병이 보험을 산 후에 발병한 것이라는 것을 밝혀야 하는데 의사가 도와주지 않으면 힘듭니다. (개인적으로 약간의 목 디스크가 있었는데 그 후에 한번 보험을 바꿨습니다. 그때 목이 좀 많이 아파서 병원에 가서 MRI 까지 찍었죠. 당연히 보험으로 커버 안되리라고 체념했는데 의사가 소견서에 저에게 유리하게 적어줘서 커버를 받은 적이 있습니다. 당시 제가 그 전에 목 때문에 병원에 간 적이 없었기 때문에 가능했습니다. 만약 이전에 목 디스크 치료를 받았더라면 의사가 재량으로 유들이를 발휘해주기 힘들었을 겁니다.)

보험을 가입하기 전에 항상 개인의 건강 상태를 체크하기 위한 양식을 작성해야 합니다. 이때 본인이 가지고 있는 질병에 대해서 사실대로 밝혀줄 것은 요구받습니다. 만약 이때 본인의 지병을 숨겼다면 나중에 보험 혜택을 박탈당 할 수 있으니 주의하셔야 합니다.

임신을 한 후에는 보험을 사는 것이 거의 불가능합니다. 당연히 보험사로서는 손해가 확실한 케이스를 받지 않겠지요. 임신에 대해서 여러 번 이야기하게 되는데, 이런 이유로 임신 가능성이 있는 경우 꼭 임신이 커버되는 보험을 사놓으세요. AIG 여행자 보험은 임신 커버가 안되니 주의하셔야 합니다. 자꾸 임신에 대한 이야기를 하는 이유는 그 비용이 엄청나기 때문입니다. 지역에 따라 다를 수 있지만, 첫 아이의 경우 보스턴에서 낳았는데 prenatal 이나 postpartum 빼고 단순히 출산에만 지금 기억으로 1만 달러 이상이 나왔던 것 같습니다. (3일 입원비, 식사비, 마취비, 시술비 등등) 여기에 prenatal care 의 office visit 과 여러가지 검사비용을 합치면 족히 2만 달러가 넘었을 것이구요. 당시 전 학교 보험을 가지고 있었는데 이 보험 혜택이 아주 좋아서 다 합쳐 $100 남짓 냈던 걸로 기억합니다.

서부의 경우, 특히 LA 의 한인 타운 같은 곳에서는 보험이 없는 사람을 위해서 아예 임산부와 가격을 정해서 prenatal 을 시작하는 경우가 있다고 합니다. 들리는 말로는 출산까지 $5000 정도면 된다고 하던데요.

15) 학교 보험과 외부 보험

가끔 학교 보험과 외부 보험 중 어떤 것을 선택해야 하는지 질문이 올라옵니다. 이건 남이무엇을 선택하라고 지적해줄 수 있는 문제가 아니라 전적으로 자신의 건강상태를 고려해서 선택해야 하는 문제입니다. 보통 학교 보험은 혜택이 좋습니다. 게다가 병원 이용이 편리한 경우가 많습니다. (사실 비싸기는 하지만 같은 혜택의 외부 보험을 사려면 더 비쌉니다.) 또 어떤 경우엔 보험 가입전의 건강상태에 대해서 전혀 문제 삼지 않기도 합니다. (제 학교의 경우 보험 가입 전에 아내가 임신했는데 전혀 문제 삼지 않고 커버해줬습니다.)

만약 본인이 병원에 자주 가야 하는 경우라면 학교 보험이 금전적으로 그리고 시간적으로 큰 도움이 될 겁니다. 반면 학교 보험의 높은 혜택이 필요없다고 생각되면 굳이 비싼 돈을 들일 필요가 없겠지요.

———————————–

우리나라도 미국처럼 의료 민영화를 추진하고 있어서 사보험 제대의 나쁜 점들을 많이 이야기합니다. 하지만 거꾸로, 자신에 맞게 선택할 수 있는 보험의 종류가 다양하다고 말할 수 있습니다.

예를 들어, 25세의 남자 애인인 있는 여성의 경우엔 maternity care 가 가능한 보험이 필요하지만 폐경기가 지난 여성에게 maternity care 는 전혀 필요 없는 항목이므로 빼버리고 보험료를 낮출 수 있습니다. (물론 나이가 많으면 그만큼 보험료는 올라가긴 합니다만…) 27세의 별다른 병력이 없고 거의 병원에 가지 않는 건강한 남녀 젊은이의 경우엔 굳이 PPO 를 할 필요없이 HMO 만 해도 상관없을 겁니다만, 지병이 있고 이곳 저곳 병원에 자주 다녀오던 분은 돈이 좀 더 들더라도 PPO plan 과 높은 혜택의 보험을 선택하는 것이 결과적으로는 돈을 아끼는 방법입니다.

보험은 말그대로 보험입니다. 미래를 알 수 없기 때문에 사놓는 것입니다. 어떤 분은 보험을 산 이후로 한번도 병원에 가지 않아서 보험료가 아깝다고도 할 수 있지만 이건 보험의 본질을 이해 못하고 하는 말입니다. 다만 낭비될 수 있는 보험료를 최대한 줄이기 위해서는 자신의 건강 상태에 맞는 적당한 보험을 고르는 것이 필수적입니다. 길고 지루한 글이었지만 아무쪼록 조금이라도 도움이 되었길 바랍니다. 혹시 잘못되었거나 추가가 필요한 사항이 있으면 알려주세요.

(개인적으로 우리나라의 의료 민영화는 반대하지만 개선이 필요하다고 생각합니다. 앞에서 말씀드린대로, 감기 같은 작은 질병에는 높은 혜택을 주는데, 정작 많은 돈이 들어가는 암 같은 병이 있으면 보험이 있어도 돈 걱정을 해야하는 것이 저에겐 아이러니입니다. 솔직히 말해서, 감기 진료비에 대해서 3천원이 아니라 만원이라도 상관없으니 이런 혜택을 정작 보험이 필요한 심각한 질병 치료에 돌릴 수 있는 방법이 없는지 모르겠네요.)

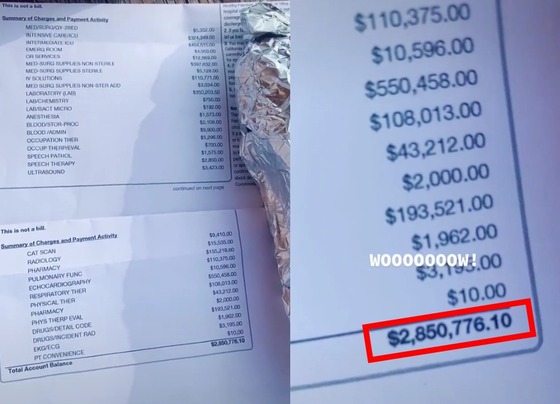

“무려 32억”…코로나로 4개월 입원한 美여성 병원비 ‘충격’

미국의 한 여성이 신종 코로나바이러스 감염증(코로나19)으로 4개월간 입원한 뒤 지불한 총비용을 공개해 충격을 주고 있다. (틱톡 letstalkaboutbusiness 갈무리)© 뉴스1

미국의 한 여성이 신종 코로나바이러스 감염증(코로나19)으로 4개월간 입원한 뒤 지불한 총비용을 공개해 충격을 주고 있다.여성 A씨는 지난 23일 자신의 틱톡 계정에 “미국 병원에서 4개월간 입원한 비용을 공유한다”면서 동영상을 게재했다.공유된 동영상 속 영수증에는 마취부터 물리치료, 중환자실 입원에 이르기까지 항목별로 청구된 비용이 자세하게 적혀 있었다.가장 큰 비용은 호흡기 치료비 55만 달러(약 6억2000만원)였으며, 중환자실 치료비 40만 달러(약 4억5100만원)가 그 뒤를 이었다.비멸균 의료 및 수술용품 비용은 39달러(약 4억4000만원), 실험실 비용은 35만 달러(약 3억9400만원), 중환자실 입원 비용은 32만 달러(약 3억6100만원) 등이었다.이외에도 약물치료, 폐 검사, 마취, 물리치료 비용 등을 합해 총비용은 285만달러(약 32억 1700만원)였다.다만 이 청구서 상단에는 보험이 적용되기 전 금액이라며, 실제 본인이 부담해야 하는 비용은 훨씬 낮을 수 있다고 적혀있다.이 동영상은 게재된 지 사흘 만에 960만 건의 조회 수를 기록했으며, 누리꾼들은 충격을 받을 수밖에 없었다.누리꾼들은 “미국은 병원비로 사업을 한다”, “보험이 없으면 이 비용을 다 감당해야 하냐”, “애초에 병원비 자체가 왜 이렇게 비싼 거냐”, “미국의 사기와 같은 병원비에 웃음만 나온다” 등의 반응을 보였다[email protected]

So you have finished reading the 미국 물리 치료 비용 topic article, if you find this article useful, please share it. Thank you very much. See more: 미국 물리치료사 인식, 물리치료사 미국