You are looking for information, articles, knowledge about the topic nail salons open on sunday near me 운용 리스 회계 처리 on Google, you do not find the information you need! Here are the best content compiled and compiled by the https://chewathai27.com/to team, along with other related topics such as: 운용 리스 회계 처리 운용리스 회계처리 예시, 차량 운용리스 회계처리, 운용리스 회계처리 변경, 운용리스 제공자 회계처리, 운용리스 금융리스 회계처리, 리스 회계처리 분개, 리스료 변경 회계처리, 금융리스 회계처리 분개

리스 회계 처리 : 금융리스 vs 운용리스

- Article author: ybworld.tistory.com

- Reviews from users: 29856

Ratings

Ratings - Top rated: 4.3

- Lowest rated: 1

- Summary of article content: Articles about 리스 회계 처리 : 금융리스 vs 운용리스 ▷ 운용리스는 ‘빌린 것’에 대한 비용 처리만 하므로 재무재표에 자산 및 부채를 계상하지 않는다. ▷ 금융리스는 ‘빌린 것’에 대한 소유권이 리스 계약 … …

- Most searched keywords: Whether you are looking for 리스 회계 처리 : 금융리스 vs 운용리스 ▷ 운용리스는 ‘빌린 것’에 대한 비용 처리만 하므로 재무재표에 자산 및 부채를 계상하지 않는다. ▷ 금융리스는 ‘빌린 것’에 대한 소유권이 리스 계약 … ※ 이 글을 쓰는 사람은 회계를 학창시절에 1도 배워본적 없는 공대 졸업생입니다. ※ 포스팅을 하는 목적은 주식 투자를 위한 기초적인 회계 지식, 재무재표 보는 법을 정리하는 것입니다. ※ 잘못 작성한 부분..

- Table of Contents:

태그

‘투자 재테크재무제표’ Related Articles

공지사항

최근 포스트

태그

검색

전체 방문자

티스토리툴바

운용리스제공자 회계처리

- Article author: ujs1224.tistory.com

- Reviews from users: 30441 Ratings

- Top rated: 4.9

- Lowest rated: 1

- Summary of article content: Articles about 운용리스제공자 회계처리 따라서, 금융리스와는 다르게 감가상각비 인식과 리스료 수익 인식 방식을 주의해야 합니다. <운용리스제공자 회계처리 방법론>. 운용리스제공자의 … …

- Most searched keywords: Whether you are looking for 운용리스제공자 회계처리 따라서, 금융리스와는 다르게 감가상각비 인식과 리스료 수익 인식 방식을 주의해야 합니다. <운용리스제공자 회계처리 방법론>. 운용리스제공자의 … 운용리스제공자 회계처리 오늘은 운용리스제공자 회계처리에 대해서 공부해 보겠습니다. 리스자산의 소유에 대한 위험과 보상의 대부분이 리스이용자에게 이전되지는 않는 리스입니다. 따라서, 금융리스와는 다르..

- Table of Contents:

운용리스제공자 회계처리

태그

관련글

댓글1

공지사항

티스토리툴바

운용 리스 회계 처리

- Article author: contents2.kocw.or.kr

- Reviews from users: 21271 Ratings

- Top rated: 3.8

- Lowest rated: 1

- Summary of article content: Articles about 운용 리스 회계 처리 여기서는 직접금융리스의 회계처리. 를 설명하기로 함. ◦ 금융리스에서 리스제공자는 리스약정일의 투자금액인 리스순투자(리스자산. 의 공정가치+리스개설직접원가) … …

- Most searched keywords: Whether you are looking for 운용 리스 회계 처리 여기서는 직접금융리스의 회계처리. 를 설명하기로 함. ◦ 금융리스에서 리스제공자는 리스약정일의 투자금액인 리스순투자(리스자산. 의 공정가치+리스개설직접원가) …

- Table of Contents:

운용 리스 회계 처리

- Article author: www.pwc.com

- Reviews from users: 26994 Ratings

- Top rated: 3.3

- Lowest rated: 1

- Summary of article content: Articles about 운용 리스 회계 처리 이는 운용리스 회계처리와. 제공받는 서비스 회계처리가 같았기 때문입니다. 즉, 재무상태표에 아무 것도. 인식하지 않고 계약기간 동안 정액의 비용을 손익으로 인식 … …

- Most searched keywords: Whether you are looking for 운용 리스 회계 처리 이는 운용리스 회계처리와. 제공받는 서비스 회계처리가 같았기 때문입니다. 즉, 재무상태표에 아무 것도. 인식하지 않고 계약기간 동안 정액의 비용을 손익으로 인식 …

- Table of Contents:

[리스개정1]운용리스와 금융리스 비교 및 개정 내용, 영향

- Article author: crucket.tistory.com

- Reviews from users: 47347 Ratings

- Top rated: 4.3

- Lowest rated: 1

- Summary of article content: Articles about [리스개정1]운용리스와 금융리스 비교 및 개정 내용, 영향 과거 리스회계에서는 운용리스와 금융리스에 차이가 존재했지만, … 운용리스와 금융리스의 개념 및 회계처리-개정 전; 리스 개정 기준이 바뀐 이유 … …

- Most searched keywords: Whether you are looking for [리스개정1]운용리스와 금융리스 비교 및 개정 내용, 영향 과거 리스회계에서는 운용리스와 금융리스에 차이가 존재했지만, … 운용리스와 금융리스의 개념 및 회계처리-개정 전; 리스 개정 기준이 바뀐 이유 … 2021.05.21 – [분류 전체보기] – [리스개정2]리스개정이 영향을 끼치는 산업 5가지 2019년부터 리스 회계가 개정되었습니다. 2019년 결산재무제표에 적용되는 K-IFRS 1116호 ‘리스 기준서’에서 운용리스를 인정하..

- Table of Contents:

태그

댓글0

공지사항

최근댓글

태그

티스토리툴바

![[리스개정1]운용리스와 금융리스 비교 및 개정 내용, 영향](https://img1.daumcdn.net/thumb/R800x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FoVL1P%2Fbtq5c68ILNL%2FHsrwkX0ZaLdTv2SX7YU77k%2Fimg.png)

리스제공자의 회계처리 | K-IFRS 제1017호 ‘리스’ – KIFRS.com

- Article author: www.kifrs.com

- Reviews from users: 30580 Ratings

- Top rated: 3.6

- Lowest rated: 1

- Summary of article content: Articles about 리스제공자의 회계처리 | K-IFRS 제1017호 ‘리스’ – KIFRS.com 운용리스에서 리스료수익은 리스자산의 사용효익이 감소되는 기간적 형태를 더 잘 나타내는 다른 체계적인 인식기준이 없다면 리스기간에 걸쳐 정액기준으로 인식한다. …

- Most searched keywords: Whether you are looking for 리스제공자의 회계처리 | K-IFRS 제1017호 ‘리스’ – KIFRS.com 운용리스에서 리스료수익은 리스자산의 사용효익이 감소되는 기간적 형태를 더 잘 나타내는 다른 체계적인 인식기준이 없다면 리스기간에 걸쳐 정액기준으로 인식한다. 리스제공자는 금융리스의 리스순투자와 동일한 금액을 금융리스채권으로 인식한다. 금융리스에서는 리스자산의 법적소유에 따른 위험과 보상의 대부분이 이전되므로, 리스료는 리스제공자의 투자와 용역에 대한 회수와 보상으로서 채권의 원금회수액과 이자수익으로 구분하여 회계

- Table of Contents:

운용리스자산에 대한 감가상각 및 리스료의 손금인식 방법

- Article author: txsi.hometax.go.kr

- Reviews from users: 1370 Ratings

- Top rated: 3.8

- Lowest rated: 1

- Summary of article content: Articles about 운용리스자산에 대한 감가상각 및 리스료의 손금인식 방법 ② 금융리스 이외의 리스(이하 ¨운용리스¨라 한다)의 회계처리는 다음 각 호에 따른다. 1. 임대인의 경우에 있어서는 대금결제조건에 따라 영수할 최소리스료와 조정리스료 … …

- Most searched keywords: Whether you are looking for 운용리스자산에 대한 감가상각 및 리스료의 손금인식 방법 ② 금융리스 이외의 리스(이하 ¨운용리스¨라 한다)의 회계처리는 다음 각 호에 따른다. 1. 임대인의 경우에 있어서는 대금결제조건에 따라 영수할 최소리스료와 조정리스료 …

- Table of Contents:

부메뉴

최신 사전답변·질의회신

법인 서면-2019-법인-2477 20200610

See more articles in the same category here: https://chewathai27.com/to/blog.

리스 회계 처리 : 금융리스 vs 운용리스

반응형

※ 이 글을 쓰는 사람은 회계를 학창시절에 1도 배워본적 없는 공대 졸업생입니다.

※ 포스팅을 하는 목적은 주식 투자를 위한 기초적인 회계 지식, 재무재표 보는 법을 정리하는 것입니다.

※ 잘못 작성한 부분이 있다면 언제든지 문의, 지적해주세요.

※ ‘이 것이 실전 회계다’ – 김수홍 이재헌 저를 참고하였습니다.

www.yes24.com/Product/Goods/34836702?OzSrank=1

기업이 설비, 자산 등을 빌려 사용할 때 재무제표에서는 어떻게 회계처리가 되는지 정리해보고자 했다. 기업이 설비,자산 등을 빌려 사용하는 것을 회계 용어로는 리스(lease)라고 부른다. 대표적인 리스 사례는 대한항공과 같은 항공사이다. 항공기 가격이 매우 비싸기 때문에 항공사 대부분이 항공기 확보를 리스를 통해 하는 경우가 많다고 한다.

리스(lease)란 말 그대로 빌리는 것이다. 위 사례와 같이 항공사의 경우 항공기일 수도 있고 반도체 기업의 경우 반도체 장비일 수도있다. 공장, 사무실 등의 부동산 임대도 리스로 포함한다. 기업이 물건을 대여해주고 빌려 쓰는 것에 대한 회계 기준을 리스 회계 처리라고 한다.

회계에서의 리스는 2가지로 분류한다. 운용리스와 금융리스이다. 간단히 설명하면 자산을 단순하게 빌려서 사용하면 ‘운용리스’, 리스를 이용하는 기업이 재푸재표 상에서 자산을 실질적으로 취득한 것이라고 취급하면 ‘금융리스’이다.

리스 회계를 공부하다 보니 굉장히 복잡한 부분이 많아서 간단한 사례를 설명할 때는 리스제공자 (주)갓물주, 리스이용자

(주)벼락거지라는 가상의 회사를 사례로 들어 정리해보려고 한다.

1. 운용리스 회계처리

-. 운용리스는 ‘자산을 단순하게 빌린 것’으로 취급하므로 지급하는 리스료만 비용으로 처리하면 된다.

-. 금융리스에서 설명하겠지만 ‘운용리스’와 ‘금융리스’는 리스 자산을 및 부채를 재무재표에 계상하느냐 하지 않느냐로 구분된다.

▶ 운용리스는 ‘빌린 것’에 대한 비용 처리만 하므로 재무재표에 자산 및 부채를 계상하지 않는다.

▶ 금융리스는 ‘빌린 것’에 대한 소유권이 리스 계약 종료 후 리스 이용자에게 이전된다.

즉, 리스 계약을 함과 동시에 금융리스로 회계처리하면 리스 부채 및 자산으로 인식하여 회계처리 된다.

ex) 리스제공자 (주) 갓물주와 리스이용자 (주) 벼락거지의 가상의 사례를 만들어보았다. (주) 갓물주는 리스이용자 (주)벼락거지에게 공장형 건물을 10년 월 200만원에 계약했다고 하자.

1) 리스이용자인 (주)벼락거지의 재무상태표에는 자산과 부채는 표시하지 않으며, 리스료만 분기당 600만원을 비용으로 인식 한다.

2) 리스제공자인 (주)갓물주의 분기가 끝날 때마다 600만원의 운용리스료 수익으로 인식 될 것이다.

소유권이 (주) 갓물주에게 있으므로 해당 자산은 내용연수 동안 감가상각 된다.

-. 운용리스는 기업 입장에서 현금 유동성이 확보된다는 장점이 있고 자산과 부채를 계상하지 않으므로 재무비율이 개선되어 이론적으로 주가에 좋은 영향을 미친다고 한다.

-. 다만, 금융리스와 다르게 장기적으로 리스료를 지속적으로 부담해야하기 때문에 비용이 많이 들 수 있다.

※ 2019년도 K-IFRS 기준 운용리스의 회계 처리 기준이 변경되었다고 합니다.. 요약하자면 리스이용자 기준 운용리스도 금융리스로 처럼 자산과 부채로 계상하는 것으로 변경되었습니다. 자세한 내용은 아래 정리하였습니다.

ybworld.tistory.com/19

2. 금융리스 회계처리

-. 금융리스는 리스이용자가 자산을 실질적으로 취득한 것이나 마찬가지로 취급한다.

-. 1번에서 잠깐 설명하였지만 금융리스는 리스 기간동안에는 소유권이 리스 제공자에게 있지만 실제 리스 이용자에게 자산과 부채를 계승한다. 리스 이용자가 사용하는 비용이 실제 회계에서는 리스 부채상환액과 이자비용으로 회계처리한다고 한다.

-. 또한, 리스이용자의 재무상태표 자산 항목에 금융리스 자산으로 취급하여 리스기간동안 감가상각이 들어간다.

-. 자산과 부채를 리스 이용자가 모두 인식하기 때문에 운용리스에 비하여 재무상태가 안좋은 것처럼 보일 수 있다.

-. 금융리스 회계로 적용하는 조건은 아래와 같다고 한다.

1) 리스 기간이 리스 대상(설비, 부동산 등의 자산) 내용연수의 상당부분(75%)에 해당할 때

2) 리스이용자가 지출하는 총 리스료가 리스 대상 공정가치의 상당부분(90%)을 차지할 때

3) 리스이용자가 리스 기간 또는 리스 종료 시 리스 대상(자산)을 매입할 수 있도로 계약하는 경우

ex) (주) 갓물주는 리스이용자 (주)벼락거지에게 공장형 건물을 10년 월 임차료 200만원 쓰다가, 계약 종료 시점에 1000만원에 공장형 건물을 매입할 수 있도록 계약하였다.

1) 금융리스이므로 계약 후 리스기간에도 (주) 벼락거지에게 공장형 건물의 자산이 계상되고 금융리스 부채가 생김.

2) 부동산 자산이 계상됨으로써 (주) 벼락거지는 내용연수동안 감가상각 비용이 처리 됨(영업비용)

3) 리스료는 리스부채상환액 + 이자비용으로 구분된다.

4) 리스 제공자인 (주)갓물주는 금융리스 한 공장형 건물을 금융 리스 채권으로 바꿔 인식하고 리스료를 이자수익+금융리스 채권 회수부분으로 구분한다.

3. 운용리스 vs 금융리스 간단 정리

구분 운용리스 금융리스 소유권 리스 기간동안 소유권은 리스사에 있으며 계약기간이 끝나도 바뀌지 않음. 리스 기간동안 소유권은 리스사에 있지만 계약 종료 후 소유권이 리스이용자로 바뀜. 회계처리(리스 제공자) 리스료를 운용리스료 수익으로 인식함 리스용 자산은 금융리스 채권으로 바뀜.

리스료는 이자 수익+금융 리스 채권회수 부분으로 구분 회계처리(리스 이용자) 리스료를 운용리스료 비용처리 함 자산 및 부채를 계상

자산에 대한 감가상각 처리

리스료는 리스부채상환+이자비용으로 구분 리스 기간 5년 내외 단기 계약 10년 이상 장기 계약 계약 중도해지 가능여부 가능 불가

4. 세일앤리스백

-. 세일앤리스백이란, 쉽게 말하면 ‘자산을 매각 후 재임차’하는 것

: 회사에서 소유한 자산을 매각한 후, 그 자산을 다시 리스하는 계약을 맺는 것이다.

-. 보통 세일앤리스백 거래의 대상 자산은 ‘부동산’이다.

-. 기업이 세일앤리스백을 이용하는 이유?

: 기업의 부족한 운영자금을 충당하거나 신규 투자자금을 확보하는 목적으로 많이 이용

-. 단기적으로 큰 자금을 충당할 수 있지만 장기적으로는 리스에 대한 비용 부담이 커질 수 있다.

-. 리스제공자의 입장에서는 부동산 매입과 동시에 임차인이 확정되므로 안정적인 임대수익을 기대할 수 있음.

-. 경우에 따라 투자금을 나누어 부담할 수 있어(펀드) 부동산 가치 상승에 따른 시세차익을 기대할 수있다. 다만, 부동산 가격이 하락할 경우 반대로 투자 리스크가 될 수 있다.

-. 세일앤리스백의 회계처리도 마찬가지로 금융리스, 운용리스에 따라 달라진다.

1) 금융리스로 분류시

: 리스 이용자 입장에서 자금 조달이 되므로 유동성 확보는 되지만, 자산과 부채를 계상하므로 재무비율이 악화된다.

이론적으로는 주가에 악영향을 미칠 수 있다.

2) 운용리스로 분류시

: 세일앤리스백이므로 현금유동성이 확보되고 운용리스의 장점에 따른 재무비율이 개선되므로 이론적으로는 주가에 좋은 영향을 끼칠 수 있다. 다만, 장기적으로 운용 리스료는 리스 이용자 입장에서 부담이 될 수 있음.

세일앤리스백 거래를 한 회사는 운용리스로 처리하는 것이 유리함.

실제 리스를 회계처리하는 방법은 복잡해서 위 포스팅은 그냥 개념 이해를 돕기 위해 간단히 정리하였음.

다음 편엔 실제 회사 사례를 찾아서 금융리스와 운용리스, 세일앤리스백 사례에 대해 포스팅 예정.

728×90

운용리스제공자 회계처리

운용리스제공자 회계처리

오늘은 운용리스제공자 회계처리에 대해서 공부해 보겠습니다. 리스자산의 소유에 대한 위험과 보상의 대부분이 리스이용자에게 이전되지는 않는 리스입니다. 따라서, 금융리스와는 다르게 감가상각비 인식과 리스료 수익 인식 방식을 주의해야 합니다.

< 운용리스제공자 회계처리 방법론 >

운용리스제공자의 경우, 금융리스와는 달리 선급리스자산 같은 계정을 사용하지 않습니다. 운용리스자산은 순수하게 리스제공자의 것입니다. 따라서 운용리스자산을 그 성격에 따라 투자부통산, 유형자산 또는 무형자산으로 재무상태표에 표시합니다.

운용리스의 경우 리스기간 동안 수령할 총 리스료를 리스기간으로 나누어 균등하게 인식하는 것이 원칙입니다. 즉, 정액법을 사용하며, 정액법보다 더 합리적인 기준이 있다면 그 기준을 적용할 수 있습니다.

운용리스자산의 소유와 관련한 위험과 보상은 리스제공자에게 있기 때문에, 반드시 감가상각비를 인식해야 합니다. 역시 정액법으로 감가상각을 하는 것이 원칙입니다. 즉, 감가상각 대상금액(취득원가 – 잔존가치)을 내용연수로 나누어 균등하게 인식합니다.

운용리스와 관련하여 리스제공자가 지출한 리스개설직접원가를 운용리스자산으로 인식하여, 리스기간에 걸쳐 균등하게 비용 처리합니다. 자산으로 인식했기 때문에, 계정과목은 감가상각비를 사용합니다. 자산의 내용연수가 아닙니다.

감가상각과 리스개설직접원가와 관련하여 주의해야할 부분이 있습니다. 운용리스자산 자체를 취득하기 위해 직접적으로 발생한 원가는 운용리스자산에 가산하며, 이 직접원가는 리스기간이 아닌 내용연수에 걸쳐 감가상각을 해야 합니다. 하지만 리스개설직접원가는 리스자산의 취득과는 무관하게, 리스계약을 하면서 발생한 부분이기 때문에, 운용리스자산으로 인식하더라도, 리스기간에 걸쳐서 감가상각을 하는 것입니다.

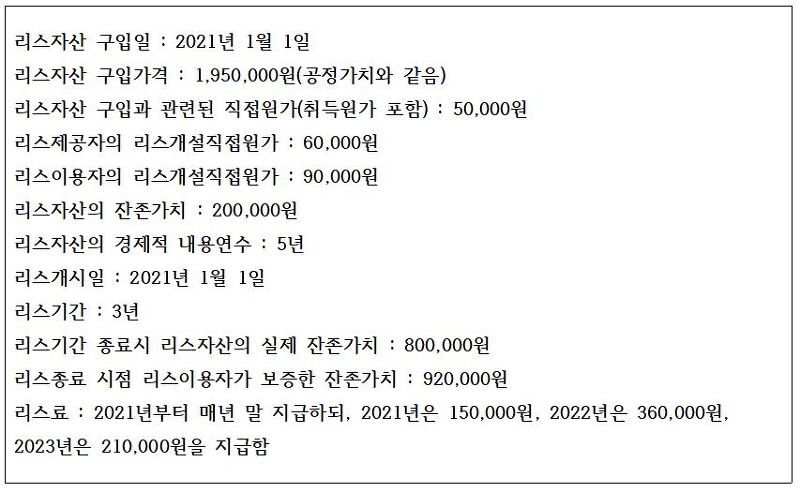

< 운용리스제공자 회계처리 예시 >

아래 사례를 통해 운용리스제공자의 회계처리를 살펴보겠습니다. 감가상각비, 리스료 수익 인식, 리스개설직접원가 처리에 유념하시길 바랍니다.

운용리스제공자 사례

운용리스제공자회계처리

운용리스제공자회계처리

운용리스제공자회계처리

운용리스제공자회계처리

운용리스제공자회계처리

운용리스계약에서 리스이용자의 회계처리에 대해서 알아보았습니다. 감가상각비, 리스개설직접원가, 리수료수익 등의 처리가 금융리스와는 다름을 꼭 주지하시기 바랍니다.

728×90

반응형

[리스개정1]운용리스와 금융리스 비교 및 개정 내용, 영향

2021.05.21 – [분류 전체보기] – [리스개정2]리스개정이 영향을 끼치는 산업 5가지

2019년부터 리스 회계가 개정되었습니다. 2019년 결산재무제표에 적용되는 K-IFRS 1116호 ‘리스 기준서’에서 운용리스를 인정하지 않게 된 것입니다. 과거 리스회계에서는 운용리스와 금융리스에 차이가 존재했지만, 개정된 리스회계에서는 운용리스와 금융리스를 똑같이 처리하기로 했습니다. 그렇다면, 개정 전과 개정 후의 내용을 비교하고, 이를 통해 왜 개정되었는지 다음 목차 순으로 설명하겠습니다.

1부에서는 1/2/3 목차를 통해 리스의 개정 전/후 개념에 대해 살펴보고 2부에서는 리스 개정이 산업에 어떠한 영향을 끼치는지 살펴보겠습니다.

운용리스와 금융리스의 개념 및 회계처리-개정 전 리스 개정 기준이 바뀐 이유 운용리스와 금융리스의 개념 및 회계처리-개정 후 개정 리스회계기준에 따른 영향 산업에 끼치는 영향

1. 운용리스와 금융리스의 개념 및 회계처리-개정 전

일단, 리스에는 2가지 종류가 있습니다. 운용리스와 금융리스입니다. 사전적으로 리스는 어떤 물건을 사용료를 받고 타인에게 빌려주는 일 을 뜻한답니다. 먼저 사전에 나온 운용리스와 금융리스의 개념에 대해 알아보도록 하죠.

운용리스 개념(출처: 조세통람)

조세통람에 나온 설명에 따르면, 운용리스는 어떠한 자산을 빌리지만 위험과 효익은 가지지 않는 리스입니다. 보통 빚을 내어 컴퓨터를 구매했다면, 감가상각 계산을 하여야 하고 빚에 대한 이자를 계산하여야 합니다. 간단히 이야기하면 이러한 것들이 위험과 효익이라고 볼 수 있습니다. 하지만 운용리스로 빌린 자산은 감가상각 계산도 하지 아니하고, 이자 계산도 하지 않습니다. 그냥 빌린 물건에 대해 임차료만 내는 거래라고 생각할 수 있습니다. 또한, 운용리스로 빌린 자산은 약속한 기간이 끝나면 반납합니다

반면, 금융리스는 위험과 효익을 가지고 빌리는 리스입니다. 금융리스로 컴퓨터를 빌렸을 때, 컴퓨터를 산 사람이 아닌 컴퓨터를 빌린 사람이 감가상각계산과 이자비용 계산을 합니다. 즉, 리스이용자(컴퓨터를 빌린 사람)가 위험과 효익의 부담을 집니다. 계약기간이 끝나면 리스이용자로 물건이 넘어가는 경우(①), 리스 이용자가 약속된 기간이 끝났을 때 싼 가격에 살 수 있는 권리를 가졌을 경우(②), 이용 기간 후에 소유권이 안 넘어가도 빌리 기간이 자산의 내용연수의 대다수를 차지할 경우(③) 등을 금융리스로 구분합니다. 위와 같이 사전에 나온 설명을 말로 하면 이해가 되지 않을 수도 있으니 간단한 그림으로 다시 한 번 살펴보도록 합시다.

(주3)개정전 운용리스 개념(출처: 1일 3분 1회계)

(주3)에 따르면, 항공사는 렌탈회사로부터 항공기를 운용리스로 빌립니다. 이 때, 리스기간은 5년이고, 매년 리스료를 납부합니다. 또한, 5년이 지나면 항공사는 렌탈회사에 항공기를 반납합니다. 이 때, 매년 임차료를 납부하기 때문에 현금이 감소하여 비용이 발생하고, 이는 매출원가에 반영됩니다.

(주4)개정전 금융리스(출처: 1일 3분 1회계)

반면, 금융리스의 경우에는 항공사가 렌탈회사에서 항공기를 빌릴 때 매입조건을 가지게 됩니다. 리스기간 5년이 끝나면, 항공기를 구매할 수도 있는 것입니다. 또한, 매년 리스료를 납부하면서 현금이 나갑니다. 항공사는 렌탈회사로부터 항공기를 빌리면서 매월마다 돈을 내야 합니다. 이 돈은 금융리스부채를 구성합니다. 그리고 빌린 비행기는 렌탈회사가 아닌, 항공사가 감가상각 계산을 합니다.

2. 리스 개정 기준이 바뀐 이유

하지만 2019년부터는 운용리스를 인정하지 않고, 모든 리스거래를 금융리스로 처리하기로 합니다. 왜냐하면, 운용리스는 다음과 같은 문제점을 가지고 있기 때문입니다.

① 재무정보의 신뢰성 저하

리스료는 지급해야 할 의무로, 부채의 성격을 띱니다. 하지만 운용리스는 비용으로 처리되어 재무상태표에 부채로 잡히지 않아 재무정보를 올바르게 파악할 수 없습니다. 부채비율(=부채/자기자본)을 구할 때, 운용리스는 부채가 줄어들어 부채비율이 작아보이게 됩니다.

② 기업소유자산과 리스자산 간 비교가능성 저하

같은 항공기를 운용리스로 빌렸을 때와, 소유하고 있을 때 회계처리가 달라집니다. 운용리스로 빌렸을 때에는, 운용리스료는 비용으로 회계처리 하면 됩니다. 하지만 소유하고 있는 자산은 감가상각 계산을 해야 합니다. 같은 종류의 자산인데 회계 처리가 달라져 이 둘을 비교하기 어렵게 됩니다.

3. 운용리스와 금융리스의 개념 및 회계처리-개정 후

(주5)개정후 리스(출처: 1일 3분 1회계)

개정 후에는, 운용리스와 금융리스를 똑같이 처리합니다. 리스료는 비용이 아닌 부채로 처리하고, 감가상각 계산도 합니다. 금융리스는 개정 전이랑 똑같이 처리합니다.(다만, 사용권자산이라는 계정이 생겼다는 것에 유의. 항공기가 사용권자산입니다.) 사용권자산을 리스 기간에 독점적으로 사용할 권리이자 실체가 있는 자산으로, 유형자산의 한 종류로 분류했습니다.운용리스로 금융리스처럼 처리하여 재무정보의 신뢰성을 높였습니다.

4. 개정 리스회계기준에 따른 영향

1) B/S 부채비율 상승

리스료를 비용이 아닌 부채로 처리하기 때문에 부채비율이 증가합니다.

(주6)부채비율 변화

2) I/S 영업이익 증가

(주7)손익계산서(I/S) 상 변화

비용으로 처리하던 리스료가 매출원가가 아닌 부채로 처리하여 매출원가가 줄어듭니다(①). 이에 따라, 매출총이익과 영업이익이 증가합니다(②,③)

3) 영업활동현금유출 감소 및 재무활동현금흐름 증가

리스부채 상환과 리스부채 이자비용이 재무활동현금흐름으로 귀속되기 때문에 재무활동현금흐름은 증가합니다. 반면, 리스료를 매출/영업과 관련된 비용이 아닌 부채로 인식하여 영업활동현금흐름 유출은 감소합니다.

So you have finished reading the 운용 리스 회계 처리 topic article, if you find this article useful, please share it. Thank you very much. See more: 운용리스 회계처리 예시, 차량 운용리스 회계처리, 운용리스 회계처리 변경, 운용리스 제공자 회계처리, 운용리스 금융리스 회계처리, 리스 회계처리 분개, 리스료 변경 회계처리, 금융리스 회계처리 분개